L’Agenzia delle Entrate, aggiorna la guida sul bonus ristrutturazioni edilizie. L’ultima edizione risaliva al 2019, ormai troppo obsoleta considerando tutte le novità sopraggiunte, soprattutto negli anni 2021 e 2022.

E’ utile ricordare che l’incentivo ai quale si affianca la detrazione fiscale disciplinata dall’articolo 16-bis del TUIR è pari al 36% delle spese sostenute e fino ad un ammontare complessivo delle stesse pari a 48.000 euro. Il decreto legge n. 83/2012 ha elevato al 50% la percentuale di detrazione a 96.000 euro l’importo massimo di spesa ammessa al beneficio. Con la legge di bilancio 2022 (legge n. 234 del 30 dicembre 2021) è stata poi prorogata al 31 dicembre 2024 la possibilità di usufruire della detrazione 50% e del limite massimo di spesa di 96 mila euro per ciascuna unità immobiliare, prorogando per lo stesso periodo anche le opzioni relative alla cessione del credito e allo sconto in fattura.

Per spese a partire dal 1° gennaio 2025, se non ci sarà altra proroga, il beneficio tornerà ad essere del 36% su una spesa massima di 48.000 euro per unità immobiliare e termineranno le opzioni relative alla cessione del credito e allo sconto in fattura.

Nella nuova guida, viene menzionato anche il termine massimo per fruire della detrazione del 75% per la rimozione delle barriere architettoniche (scadenza 31 dicembre 2022).

Si evidenzia nelle indicazioni AdE la definizione di manutenzione straordinaria, dove tra i vari esempi si trova:

• sostituzione di infissi esterni e serramenti o persiane con serrande e con modifica di materiale o tipologia di infisso.

Punto rilevante per il mondo del serramento in quanto, accade spesso, che la suddetta condizione si presenta con una frequenza considerevole, tralasciando spesso adempimenti ed obblighi relativi all’intervento da effettuare.

Tra le nuove linee guida si elencano alcuni tra gli aspetti più importanti che spesso creano confusione o errata interpretazione tra gli operatori del settore:

-

1.3 Agevolazione IVA:

Per gli interventi di recupero del patrimonio edilizio è possibile usufruire dell’aliquota Iva ridotta. A seconda del tipo di intervento, l’agevolazione si applica sulle prestazioni dei servizi resi dall’impresa che esegue i lavori e, in alcuni casi, sulla cessione dei beni.

(vedi esempio nella guida: 1.3.1 e 1.3.2)

-

1.5 Alternative alle detrazioni

Dove viene posta in evidenza la possibilità di optare per la cessione del credito o per lo sconto in fattura. Riguarda tutti i potenziali beneficiari della detrazione, compresi coloro che, in concreto, non potrebbero fruirne in quanto non sono tenuti al versamento dell’imposta.

-

1.5.2 Gli adempimenti per la cessione o lo sconto

Per cedere il credito o avere lo sconto in fattura, dal 12 novembre 2021 è previsto l’obbligo per il contribuente di richiedere:

- il visto di conformità dei dati relativi alla documentazione, che attesta la

sussistenza dei presupposti che danno diritto alla detrazione d’imposta - l’attestazione della congruità delle spese sostenute, da parte dei tecnici abilitati.

Le spese sostenute per il rilascio di tali documenti rientrano tra le spese detraibili e

possono formare oggetto di opzione per lo sconto in fattura o la cessione del credito.

L’obbligo di richiedere visto di conformità e attestazione della congruità delle spese non sussiste:

- per gli interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio

- per le opere classificate come “attività di edilizia libera”, ai sensi dell’articolo 6 del Dpr n. 380/2001, del decreto del Ministro delle infrastrutture e dei trasporti del 2 marzo 2018, della normativa regionale.

Viene evidenziato inoltre che “Il visto di conformità e l’attestazione non sono necessari se il contribuente utilizza la detrazione nella dichiarazione dei redditi”. (fruizione diretta)

-

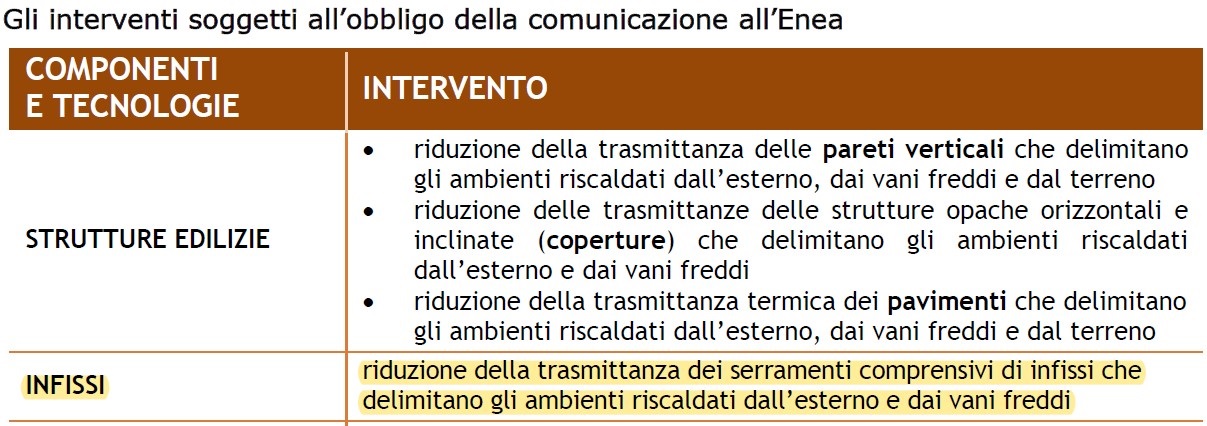

Tabella “interventi soggetti all’obbligo della comunicazione all’Enea”

Come si può notare leggendo interamente il documento, i punti della nuova guida sono concentrati quindi sui beneficiari, lavori ammessi, scadenza e adempimenti.

Queste le regole previste ad oggi, ma per avere certezze che non ci siano ulteriori cambiamenti nei bonus fiscali in materia edilizia resta fondamentale attendere la prossima Legge di Bilancio.

DOWNLOAD

![]()